2015年4月15日,南京市鼓楼区国税局协同鼓楼区地税局举行了“大学生创业税收服务联盟”启动仪式和揭牌仪式,鼓楼区八家大学科技园和大学生创业园参与,正式成立了“大学生创业税收服务联盟”,并进行了税收政策培训。

现将与大学生创业相关的税收优惠政策做一个简要的介绍。

一、大学生创业税收优惠政策内容

(一)小微企业免征增值税和营业税的适用范围

1、增值税小规模纳税人和营业税纳税人,月销售额或营业额不超过3万元(含3万元)的,按规定免征增值税或营业税。月销售额或营业额超出3万元应当全额纳税。增值税小规模纳税人兼营营业税应税项目的,应当分别核算增值税应税项目的销售额和营业税应税项目的营业额. 具体政策以法律法规为准。详见(财税〔2013〕52号)、(财税〔2014〕71号)文件。

2、增值税小规模纳税人月销售额不超过3万元的,当期因代开增值税专用发票(含货物运输业增值税专用发票)已经缴纳的税款,在专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。

(二)小型微利企业所得税政策适用范围

1、自2015年1月1日至2017年12月31日,对年应纳税所得额低于20万元(含20万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

2、本年度按照实际利润额预缴企业所得税的,预缴时累计实际利润额不超过20万元的,可以享受小型微利企业所得税减半征税政策;超过20万元的,应当停止享受减半征税政策。

3、本年度新办的小型微利企业预缴企业所得税时,凡累计实际利润额或应纳税所得额不超过20万元的,可以享受减半征税政策;超过20万元的,停止享受减半征税政策。

符合规定条件的小型微利企业,在季度、月份预缴企业所得税时,可以自行享受小型微利企业所得税优惠政策,无须税务机关审核批准。具体政策以法律法规为准,详见财税〔2015〕34号文件。

二、大学生创业企业的申请程序

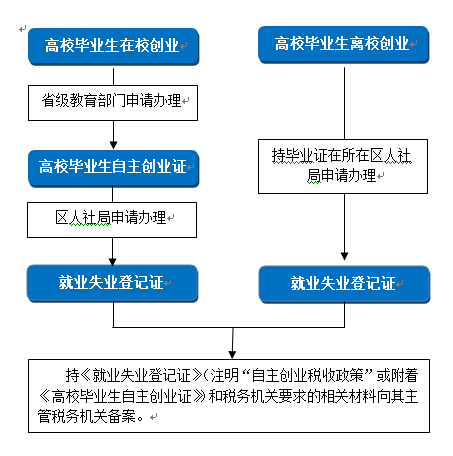

1、毕业年度高校毕业生在校期间创业的,可注册登录教育部大学生创业服务网(网址:http://cy.ncss.org.cn/),提交《高校毕业生自主创业证》申请表,由所在高校进行网上信息审核确认,学校所在地省级教育行政部门依据学生学籍学历电子注册数据库,对高校毕业生身份、学籍学历、是否是应届高校毕业生等信息进行核实后,向高校毕业生发放《高校毕业生自主创业证》,并在数据库中将其标注为“已领取《高校毕业生自主创业证》”。高校毕业生持《高校毕业生自主创业证》向创业地人力资源社会保障部门提出申请,由创业地人力资源社会保障部门相应核发《就业失业登记证》。

2、毕业年度高校毕业生离校后创业的,可凭毕业证,直接向创业地县以上人力资源社会保障部门提出申请。县以上人力资源社会保障部门在对人员范围、就业失业状态、已享受政策情况核实后,对符合条件人员相应核发《就业失业登记证》,并注明“自主创业税收政策”。

3、税收减免备案,纳税人在享受税收优惠政策后的当月,持《就业失业登记证》(注明“自主创业税收政策”或附着《高校毕业生自主创业证》)和税务机关要求的相关材料向其主管税务机关备案。《高校毕业生自主创业证》采用实名制,限持证者本人使用。《高校毕业生自主创业证》由教育部统一样式,各省、自治区、直辖市教育行政部门负责印制,其中注明申领人姓名、身份证号、毕业院校等。